Entre as 17 principais instituições financeiras a comercializar crédito à habitação em Portugal, apenas 10 disponibilizam aos clientes portadores de deficiência a possibilidade de aderir a uma solução bonificada.

Em Portugal, quem tiver mais de 18 anos e seja portador de deficiência declarada de mais de 60% pode beneficiar de um regime bonificado, caso peça um crédito para comprar casa. Estes empréstimos contam com uma bonificação na taxa de juro igual à diferença entre a taxa de juro de referência de crédito bonificado (TRCB) – que corresponde ao valor da EURIBOR acrescido de um spread – e 65% da taxa de referência do Banco Central Europeu (REFI).

De acordo com a análise do ComparaJá.pt, exclusiva para o Dinheiro Vivo, apenas o Bankinter, o Banco CTT, o Eurobic, o Banco Atlântico Europa, o Banco BIG, o Banco Best e o Abanca não disponibilizam crédito à habitação em regime bonificado. O BPI e o Novo Banco, instituições que em 2016 não ofereciam esta solução, já a adicionaram à sua oferta.

O montante máximo que os bancos podem conceder sob este regime é de 190 mil euros. Além disso, não pode exceder 90% do valor de avaliação (loan-to-value) realizada pelo banco. No que diz respeito aos prazos de pagamento, o máximo é de 50 anos.

Apesar de não ser obrigatório contratar um seguro de vida, para reduzir os encargos com o empréstimo, José Figueiredo, CEO do ComparaJá.pt, explica que, “à semelhança do que sucede no regime geral de crédito à habitação, os bancos podem requisitar a subscrição deste produto. Sem o seguro, em caso de morte, a responsabilidade do crédito passa para os herdeiros, que escolhem se pagam o restante crédito – ficando com o imóvel – ou se o deixam com o banco”.

“Um fator importante – e que pode ser visto como uma lacuna na legislação – é o facto de as instituições financeiras não estarem obrigadas a conceder crédito à habitação bonificado, apenas a alterar o regime caso a deficiência seja adquirida durante um crédito em vigência”, refere o especialista do ComparaJá.pt, acrescentando que “a decisão fica nas mãos do banco. Assim, é ainda mais importante os consumidores compararem as ofertas e condições de todos os bancos existentes no mercado”.

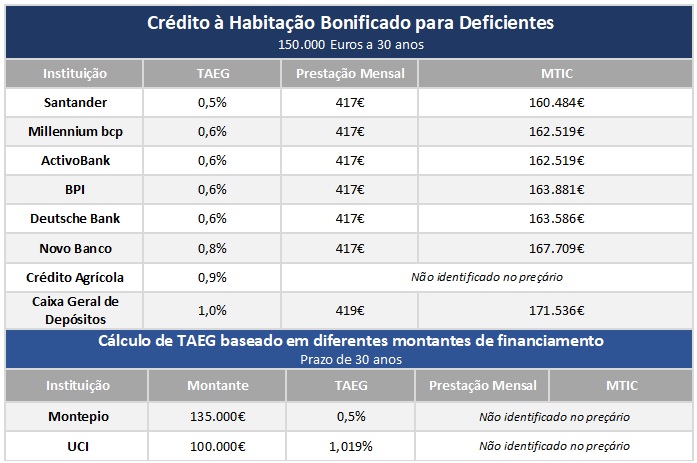

Numa simulação realizada pela plataforma de comparação, para um empréstimo de 150 mil euros a 30 anos, o Santander e o Montepio são as instituições que apresentam a TAEG mais competitiva (0,5%), sendo a CGD e a UCI os bancos que oferecem a TAEG mais elevada (1 e 1,019%, respetivamente). A TAEG média do mercado fixa-se em 0,71%.

Partilhe esta notícia

Partilhe esta notícia

Deixe um comentário