A Presidente do Banco Central Europeu (BCE), Christine Lagarde, instou recentemente os legisladores europeus a acelerarem a introdução de legislação que apoie o lançamento do euro digital.

O BCE está a trabalhar há anos numa versão digital da moeda única, mas precisa que o Parlamento Europeu aprove a legislação –— um passo que se tem revelado difícil devido à resistência dos legisladores.

Lagarde considera que acelerar o projeto do euro digital é uma “prioridade estratégica” para proteger o sistema financeiro europeu, reforçar a autonomia da União e garantir um sistema de pagamentos inovador e resiliente.

A Comissão Europeia propôs legislação sobre o euro digital em junho de 2023, mas pouco aconteceu desde então. Se o Parlamento Europeu aprovar a lei necessária, o Conselho do BCE espera votar o lançamento do euro digital no outono.

Apesar de ainda se encontrar em fase preparatória — que decorre até outubro de 2025 —, o projeto tem sido alvo de desinformação nas redes sociais e até em declarações de líderes políticos europeus.

Além disso, os representantes de quatro dos oito grupos políticos que compõem o Parlamento Europeu afirmaram que uma falha no atual sistema de pagamentos do BCE, no início deste ano, levantou algumas questões sobre a capacidade do banco central para concretizar um projeto de euro digital.

Com os pedidos de Lagarde, a adesão ao euro digital dependerá de confiança pública, privacidade e transparência, e os esforços para implementar o euro digital podem ser significativamente dificultados pela proliferação de desinformação.

O BCE afirma estar a desenvolver uma arquitetura que incorpore os princípios do Regulamento Geral sobre a Proteção de Dados desde a concepção. Mas organizações como o Gabinete Europeu para a Proteção de Dados também alertam para lacunas legais a colmatar, especialmente no que diz respeito à recolha de dados pessoais nas transações online.

De acordo com a investigação da equipa de verificação de dados da Euranet — rede europeia de rádios da qual a Renascença faz parte —, a falta de sensibilização pública pode comprometer a aceitação da futura moeda, perante uma comunicação institucional limitada e frequentemente técnica, que deixa espaço para especulação e teorias da conspiração.

Mas o que é, afinal, o euro digital?

O euro digital é uma proposta de moeda pública eletrónica, gratuita e universalmente aceite, destinada a complementar o numerário (não a substituí-lo). Surge como resposta à crescente digitalização dos pagamentos e à diminuição do uso de dinheiro vivo na Europa.

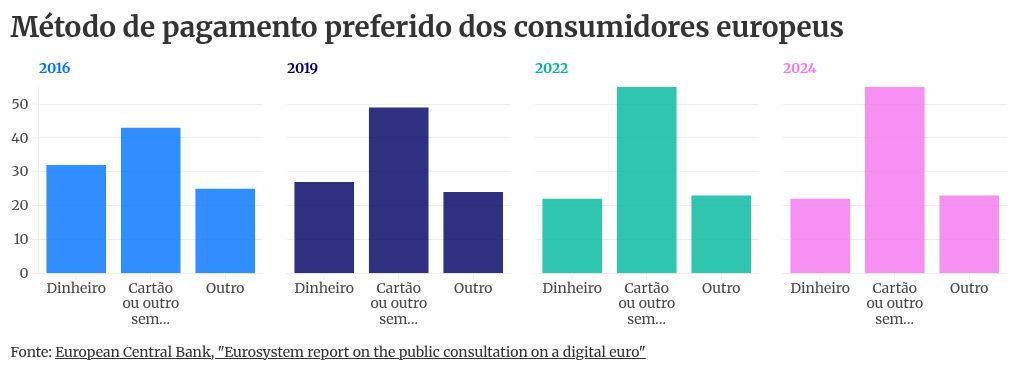

A utilização de cartões para compras a retalho aumentou na última década em toda a UE, bem como em cada um dos seus Estados-Membros. Num inquérito realizado em 2019, apenas 27% dos consumidores da zona euro afirmaram que o dinheiro era o seu método de pagamento de eleição. Em 2024, quatro anos após o início da pandemia de Covid-19, esse número tinha diminuído para 22%.

O BCE refere que, em 2024, os pagamentos com cartão representavam 56% das transações sem numerário na UE e, para efetuar pagamentos digitais, os consumidores dependem atualmente de prestadores de serviços não europeus, como a Visa e a Mastercard.

De acordo com o BCE, a introdução de um euro digital “reduziria a dependência da Europa de prestadores de serviços de pagamento privados e não europeus, atuando simultaneamente como um contrapeso ao seu domínio do mercado”.

Além disso, criaria mais oportunidades de inclusão financeira ao oferecer uma opção de pagamento que poderia ser utilizada por aqueles que não têm acesso a uma conta bancária.

Embora a moeda proposta possa utilizar tecnologias de registo distribuído, como a cadeia de blocos (blockchain), não seria um cripto-ativo porque o seu valor seria garantido pelo BCE.

O valor de 1:1 da moeda digital em comparação com o numerário também permaneceria garantido.

Quais são os mitos mais comuns em torno do euro digital?

A desinformação sobre o euro digital tem sido alimentada por desconhecimento e, consequentemente, desconfiança.

De acordo com a investigação da equipa de verificação de dados da Euranet, sondagens recentes mostram que a maioria dos europeus não ouviu falar do euro digital ou confunde-o com criptomoedas. Por exemplo, 59% dos alemães e 85% dos malteses afirmaram não conhecer a moeda digital, segundo dados de 2023 e 2024.

Mesmo entre os que conhecem a moeda, ainda há muitas dúvidas. O inquérito do Bundesbank revelou várias ideias erradas sobre o papel da moeda: 16% dos alemães acreditam que o euro digital é uma criptomoeda e 8% pensam que se destina a monitorizar os fluxos de pagamento.

O euro digital vai acabar com o numerário?

— Falso. Na sequência de uma série de declarações da Presidente do Banco Central Europeu, Christine Lagarde, na primavera deste ano, um vídeo viral do TikTok, feito por um criador em França, ampliou um rumor: “Uma nova lei foi confirmada em abril: em breve, o dinheiro será proibido em França e na Europa”. Em junho de 2025, o vídeo tinha cerca de 246 mil visualizações, mas claro que tal lei não foi ratificada, nem em França nem em qualquer outro país da zona Euro.

As questões sobre a utilização de numerário também se têm vindo a manifestar noutros locais do panorama político europeu. O partido alemão Alternativa para a Democracia (AfD) escreveu que “a utilização de numerário faz parte das liberdades cívicas” e o Partido da Liberdade da Áustria (FPÖ) apresentou a petição “Fortress Cash”, alegando que a UE tenciona “abolir” os pagamentos em numerário.

Também num discurso perante o Conselho Europeu no final de março de 2025, a Presidente italiana Giorgia Meloni pronunciou-se a favor do euro digital, mas declarou que “não deve substituir o numerário”.

O BCE afirma que o euro digital será complementar o numerário. A sua introdução destina-se a apoiar a soberania monetária europeia, numa era digital em que os pagamentos são frequentemente mediados por plataformas não europeias.

Documentos oficiais reiteram que os pagamentos em dinheiro continuarão disponíveis, aliás, a preservação do numerário como moeda do banco central está estreitamente alinhada com os objetivos declarados da moeda digital.

O BCE vai controlar como e onde gastamos o nosso dinheiro?

— Falso. Esta forma de pagamento estará disponível para utilização tanto online como offline e o BCE tem sublinhado repetidamente que o euro digital não seria “programável”. De acordo com a investigação da equipa de verificação de dados da Euranet, uma “moeda programável implicaria que as unidades de euro digital fossem utilizadas apenas para comprar tipos específicos de bens e/ou serviços, ou para os comprar apenas num determinado período/geografia“, uma ação que ”contradiz os princípios orientadores do euro digital aprovados pelo Conselho do BCE”.

A legislação proposta delineou uma função para facilitar os pagamentos automatizados, como o pagamento de rendas mensais. Para esses casos de utilização, Fabio Panetta, membro da Comissão Executiva do BCE, parece preferir o termo “pagamentos condicionais”

“Acreditamos que os intermediários supervisionados, que estão em contacto direto com os utilizadores, estão em melhor posição para identificar casos de utilização para pagamentos condicionais e quaisquer outros serviços de pagamento avançados”, disse Panetta à Comissão dos Assuntos Económicos e Monetários do Parlamento Europeu em 2023.

“O euro digital nunca seria uma moeda programável. O BCE não estabelecerá quaisquer limitações sobre onde, quando ou a quem as pessoas podem pagar com um euro digital. Isso seria equivalente a um vale. E os bancos centrais emitem dinheiro, não vales”, acrescentou.

Vai ser o fim da privacidade financeira?

— Parcialmente incorreto. O euro digital está a ser concebido tendo em conta a privacidade, apesar de muitos dos opositores desta forma de pagamento afirmarem que iria violar a privacidade dos europeus. As transacções offline efectuadas com o euro digital destinam-se a prometer tanto anonimato como os pagamentos em numerário. Porém, a forma como essa privacidade será alcançada na utilização online ainda não é clara.

O BCE compromete-se a proteger a privacidade dos utilizadores, especialmente em pagamentos offline. No entanto, as transações online terão de cumprir legislação europeia em matéria de proteção de dados, branqueamento de capitais e as medidas de combate ao financiamento do terrorismo (AML/CFT). Os pagamentos digitais totalmente anónimos são incompatíveis com as medidas AML/CFT pela mesma razão que as despesas em numerário estão atualmente regulamentadas.

O BCE comprometeu-se a manter separados os dados de pagamento e a identidade dos utilizadores associados às transacções em euros digitais e a não recolher dados sobre transacções offline de pequeno valor, mantendo nestas transacções um nível de privacidade “semelhante ao do numerário”. No entanto, os pagamentos online exigirão que os intermediários (como os bancos) recolham dados para cumprirem a legislação da UE.

Organizações como a Finance Watch e o Gabinete Europeu para a Proteção de Dados têm apelado a garantias reforçadas, como carteiras digitais baseadas em hardware e medidas de privacidade por defeito.

BCE poderá aplicar taxas negativas e confiscar poupanças?

— Falso. Nos últimos meses, têm circulado na Internet falsos rumores que sugerem que o BCE abusaria do seu poder ao imiscuir-se nas finanças pessoais dos cidadãos europeus. Estes rumores incluem alegações falsas que descreveram a Estratégia de Poupança e Investimento da Comissão Europeia como um esquema para roubar as contas de poupança privadas.

O porta-voz da Comissão Europeia, Olof Gill, afirmou, em resposta ao Deutsche Welle, que “os cidadãos da UE gozam e continuarão a gozar de plena liberdade para investir com base nas suas escolhas pessoais: terão sempre o controlo total sobre onde querem guardar e afetar o seu dinheiro”.

Também “não é verdadeira a afirmação de que o BCE está a planear impor taxas de juro significativamente mais negativas através de um euro digital”, afirmou Fabio Panetta.

“Enquanto houver dinheiro, as pessoas podem continuar a detê-lo a uma taxa de juro igual a zero”.

A nova moeda pode pôr em risco a estabilidade financeira da Europa?

— Esta preocupação foi expressa pelo setor bancário, mas a afirmação é contrária aos argumentos apresentados por grupos da sociedade civil que afirmam que uma moeda digital apoiada pelo banco central poderia ajudar a proteger os consumidores em caso de colapso do sector bancário.

Em fevereiro de 2024, a organização de vigilância financeira Follow the Money (FTM) publicou uma investigação que revelou que membros do sector bancário escreveram cartas e participaram em quatro dezenas de reuniões com a Comissão nos dois anos anteriores à publicação do seu projeto de legislação em 2023, mas que a Comissão não se reuniu com nenhuma ONG ou organização de consumidores.

De acordo com o relatório da FTM, estes bancos insistiram em limites de detenção de euros digitais de 500-1000 euros e pagamentos de juros zero em contas de euros digitais, argumentando que qualquer outra coisa “teria grandes consequências não intencionais para a estabilidade financeira”.

Perante esta preocupação, a Comissão Europeia propôs limitar o uso do euro digital como reserva de valor, precisamente para evitar perturbações nos fluxos bancários.

O que se segue?

Após a fase preparatória, que termina em outubro de 2025, o BCE avaliará se o projeto avança para uma fase de implementação até 2028. Tudo dependerá da evolução legislativa no Parlamento Europeu e da aceitação pública.

De acordo com a investigação da equipa de verificação de dados da Euranet, que cita o BCE, o euro digital poderá tornar-se uma ferramenta essencial para reforçar a soberania monetária da UE, promover a inclusão financeira e oferecer mais opções de pagamento num mundo cada vez mais digital — desde que os mitos sejam desconstruídos e haja uma maior sensibilização do público para incutir confiança nos consumidores, garantindo assim o êxito da sua introdução.

Deixe um comentário