É uma variável que não estava na equação dos bancos para os próximos anos. Mas agora as contas que os banqueiros fazem já são outras. O cenário de prolongamento de taxas de juro negativas já é visível nos resultados dos bancos e no seu desempenho em bolsa. Isto numa altura em que registam lucros, após anos em crise, e enfrentam uma revolução sem precedentes no setor, por via da internet.

“Quando fizemos um plano para o banco tínhamos uma expectativa de conta de resultados completamente diferente do cenário que vivemos hoje e o que os mercados indicam agora é que só teremos taxas positivas lá para 2024”, afirmou Pedro Castro e Almeida, presidente executivo do Santander em Portugal na conferência de apresentação dos resultados do primeiro semestre deste ano, na quarta-feira. “Por cada dez pontos-base que a Euribor está mais negativa ao que era há um impacto de 25 a 30 milhões de euros para um banco desta dimensão”, adiantou. Se a Euribor descer 40 pontos-base face ao patamar atual, o impacto será de cem milhões de euros, estima.

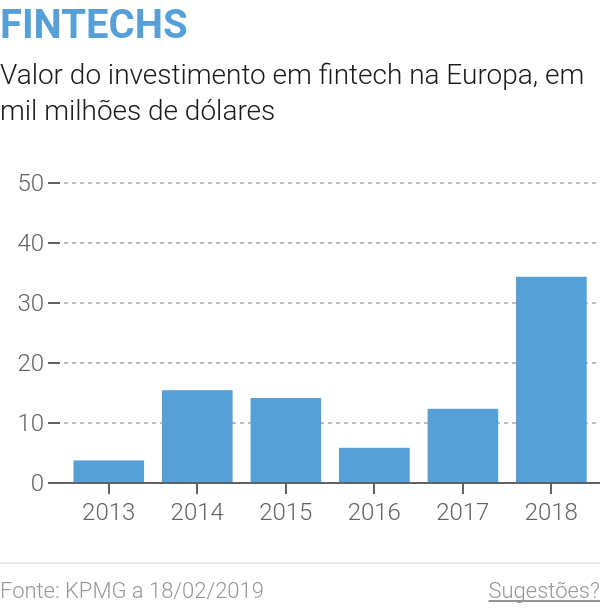

Nos primeiros seis meses deste ano, a Caixa Geral de Depósitos (CGD) e o Santander viram recuar em mais de 3% a sua margem financeira – diferença entre juros cobrados no crédito e juros aplicados nos depósitos. A esta realidade há que somar uma outra, que tem vindo a ser antecipada pelos bancos, caso da revolução digital dos serviços financeiros: ter uma conta bancária sem custos, fazer transferências de dinheiro sem pagar comissão e negociar em bolsa sem taxas. Esta é uma realidade hoje e a tendência é para que surjam cada vez mais serviços financeiros inovadores gratuitos ou com custos muito inferiores aos praticados na banca convencional. As chamadas big techs, como Google, Facebook e Amazon, são apontadas como as maiores ameaças ao negócio dos bancos. Daqui a um mês entram em vigor em Portugal as novas regras europeias sobre pagamentos – a diretiva PSD2 – e deverá trazer mais players para o mercado português.

Esta revolução digital acontece numa altura em que se confirmam os sinais de um abrandamento do crescimento económico. Sendo a economia cíclica, esta nova fase era esperada, mas não deixa de ser uma ameaça aos bancos. Uma eventual recessão travaria a procura de crédito e faria aumentar o nível de crédito malparado nos bancos, o que causaria uma subida no nível de imparidades, com impactos negativos nos lucros.

A estratégia dos bancos  Para lidar com o quadro de riscos que enfrentam, os bancos delinearam planos de contingência para estancar a fuga das receitas. “No cenário de taxas de juro mais baixas, consideramos que é importante para os bancos continuarem a diversificar as suas receitas em relação à receita líquida de juros, bem como gerir as suas bases de custo, a fim de compensar parcialmente a pressão da receita”, diz Elisabeth Rudman, responsável da área de instituições financeiras europeias da agência de rating DBRS. Em relação à concorrência das fintechs, os bancos têm vindo a tentar atrair os seus clientes para as suas próprias app e serviços digitais e têm feito investimentos, nomeadamente com o recrutamento de novos quadros.

Para lidar com o quadro de riscos que enfrentam, os bancos delinearam planos de contingência para estancar a fuga das receitas. “No cenário de taxas de juro mais baixas, consideramos que é importante para os bancos continuarem a diversificar as suas receitas em relação à receita líquida de juros, bem como gerir as suas bases de custo, a fim de compensar parcialmente a pressão da receita”, diz Elisabeth Rudman, responsável da área de instituições financeiras europeias da agência de rating DBRS. Em relação à concorrência das fintechs, os bancos têm vindo a tentar atrair os seus clientes para as suas próprias app e serviços digitais e têm feito investimentos, nomeadamente com o recrutamento de novos quadros.

Lidar com o ambiente de taxas de juro negativas requer outras medidas. Pablo Forero, CEO do BPI, admitiu que “será muito difícil continuar a aumentar a margem financeira com taxas de juro negativas durante mais tempo”.

O Millennium bcp vai começar a aplicar uma comissão de 0,4% aos grandes clientes institucionais financeiros com um maior volume de fundos aplicados no banco, segundo o Eco. A comissão não será aplicada a particulares ou a empresas, confirmou o DV.

Para o CEO do Santander Portugal, é um “bom ponto de partida, ter boa base de capital, rácio de NPE – crédito malparado – baixo, boa relação com clientes, boa base de clientes de primeiro banco e ter um banco eficiente”.

O presidente executivo da CGD, Paulo Macedo, apontou que, além de o banco continuar a seguir o seu plano estratégico, a preparação para os desafios futuros passa, nomeadamente, por um “aumento de atividade de crédito”.

“A rentabilidade dos bancos menos bem preparados irá sofrer e bastante”, avisou o CEO do Santander Portugal. Hoje, os bancos europeus já estão a ser penalizados, não só nos resultados mas também em bolsa. Enfrentam um custo do capital de cerca de 10% quando a sua rentabilidade ronda os 7% a 8%. Mas “este cenário nas taxas de juro também tem facilitado a vida aos bancos”, considera Filipe Garcia, economista da IMF – Informação de Mercados Financeiros, porque têm conseguido desfazer-se do crédito malparado e ganhar com os investimentos em dívida pública.

Medidas para os bancos

“É expectável que sejam adotadas algumas medidas para ajudar a mitigar os efeitos dessa decisão na rentabilidade das instituições financeiras”, afirma Mário Carvalho Fernandes, diretor de Investimentos do Banco Carregosa. O BCE “incumbiu os comités do Eurosistema pertinentes de analisar opções, incluindo medidas de mitigação, tais como a conceção de um sistema por níveis para a remuneração de reservas”. Para a Moody’s, os bancos do sul da Europa seriam os que menos beneficiariam com um sistema por níveis para remuneração de reservas.

Por outro lado, o governo português poderia dar uma ajuda aos bancos. Atualmente, é proibida a aplicação de juros negativos nos depósitos no país e também a cobrança de comissões nos serviços prestados nas caixas ATM. “Não cremos que, embora Portugal seja um caso praticamente singular na União Bancária, possam existir condições políticas para rever o quadro da cobrança de comissões em operações de prestação de inúmeros serviços oferecidos pela rede multibanco”, diz Fernando Faria de Oliveira, presidente da Associação Portuguesa de Bancos (APB), ao DV. Já no caso das big techs, das criptomoedas, shadow banking ou o crowdfunding, a APB pede que haja mudanças regulatórias. “Os bancos pretendem uma regulação e supervisão neutras.”

O futuro é mais incerto para a banca. Até porque não se sabe se a política do BCE vai resultar. Tudo somado, os bancos tem uma equação desafiante para resolver.

Partilhe esta notícia

Partilhe esta notícia

Deixe um comentário