A grande crise financeira nasceu na banca americana. Mas o setor financeiro dos EUA já se regenerou das perdas sofridas em 2008. Na Europa, o cenário é diferente. Os bancos do Velho Continente estão longe da dimensão que tinham. E tão cedo não irão recuperar o valor perdido na última década.

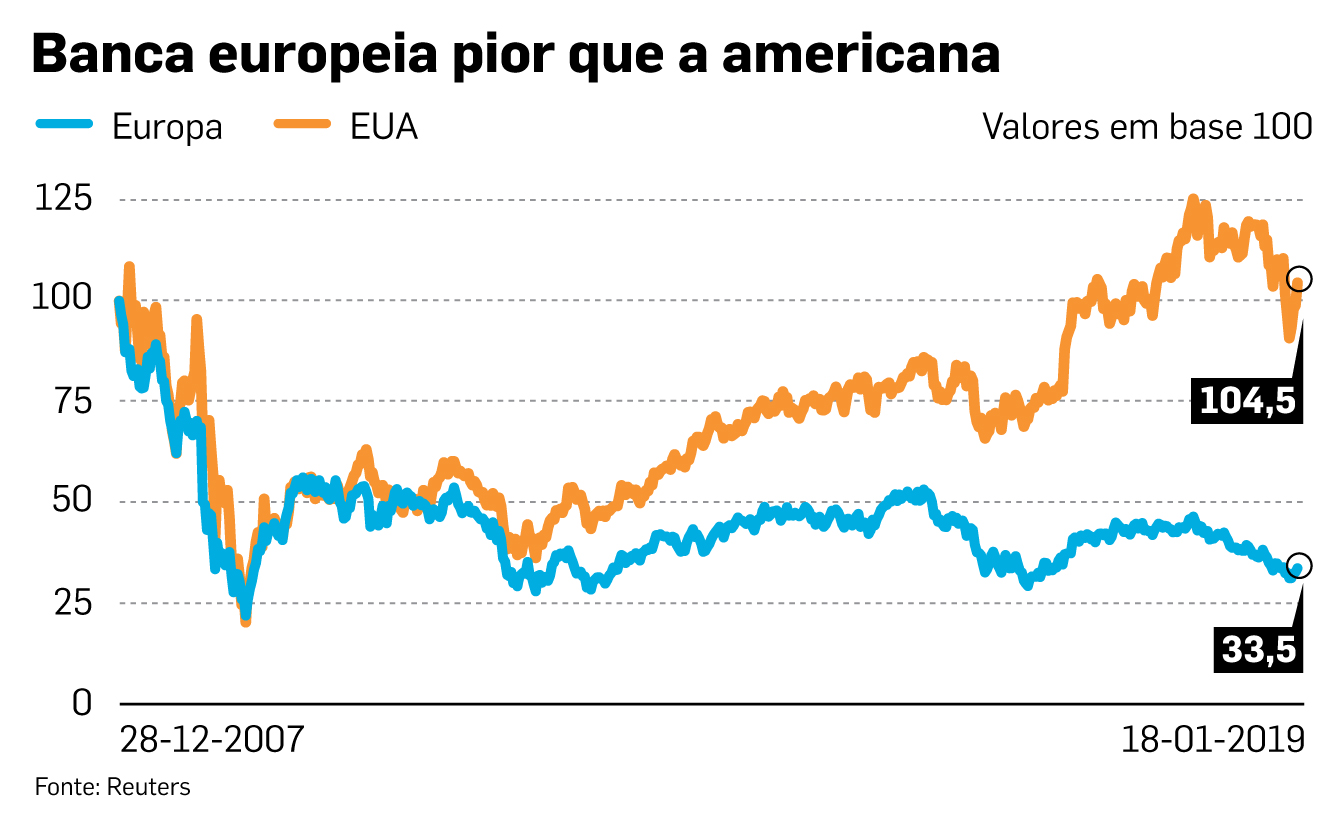

“A banca europeia em geral ainda está a recuperar do momento da crise. É muito difícil hoje na Europa capitalizar bancos, trazer mais dinheiro para dentro dos bancos”, reconheceu o presidente do Eurogrupo, Mário Centeno, numa entrevista recente ao Dinheiro Vivo. Os números mostram como a banca europeia está a perder músculo e influência. Desde o início de 2008, o índice que mede o desempenho das instituições bancárias do Velho Continente desce 66%. No mesmo período, as ações de bancos americanos valorizam 5%. Mas ainda têm terreno para compensar para regressar aos níveis de 2007.

O desempenho em bolsa é um reflexo da dimensão que a banca europeia tem vindo a perder a nível global. Em 2008, havia oito instituições europeias na lista dos dez maiores bancos globais, segundo um ranking elaborado pela publicação especializada Global Finance, tendo em conta a dimensão dos ativos das instituições financeiras. Dez anos depois, apenas duas entidades europeias resistiram no top 10, preenchido com mais bancos chineses e americanos. Gigantes europeus como o Royal Bank of Scotland e o Deustche Bank, que eram, na altura da crise, dois dos maiores bancos mundiais por ativos, agora nem fazem parte dos 20 maiores.

Os especialistas da Deloitte notaram, num relatório recente sobre a banca mundial, que nos últimos dez anos o setor nunca tinha estado tão rentável e resistente como atualmente. No entanto, a consultora sublinha que “a recuperação desde a crise financeira não foi semelhante em todas as regiões”.

Os bancos americanos ficam bem na fotografia: “Comparados com os seus pares europeus, os bancos americanos estão à frente em muitos indicadores.” A Deloitte detalha que “os ativos totais nos EUA atingiram um pico de 17,5 biliões de dólares (15,4 biliões de euros), os níveis de capital estão também mais altos e o retorno do capital está num máximo pós-crise”. O setor nos EUA tem beneficiado dos cortes de impostos, do crescimento económico, da subida das taxas de juro e de uma regulação que está a ficar mais leve.

Pontos fracos na Europa

Na Europa, o panorama não é tão animador. A Moody’s Analytics enumerou num relatório recente os problemas que impedem o setor de mostrar vigor: margem financeira bem abaixo dos pares americanos, regulação mais exigente, multas pesadas, bancos em excesso, malparado elevado e problemas de eficiência.

A Deloitte faz um diagnóstico semelhante. “As deficiências estruturais, as taxas de juro baixas e negativas e a ausência de uma autoridade regulatória pan-europeia contribuíram, provavelmente, para que os bancos europeus vivessem problemas persistentes de rentabilidade.”

A consultora observa que as instituições financeiras tiveram de encolher por causa da crise e das exigências dos reguladores. “Muitos bancos europeus tornaram-se mais pequenos, retiraram-se de mercados internacionais e saíram de negócios que tinham sido rentáveis no passado.” Esse foi um cenário que se aplicou a grande parte dos bancos portugueses.

A União Europeia tem tentado compensar esses pontos fracos na sequência das crises financeira e de dívida soberana. Tenta proteger o setor com a união bancária, que prevê um supervisor e uma autoridade de resolução europeias que já estão a funcionar. Falta terminar esse acordo com um fundo de garantia de depósitos europeus, que poderá ainda demorar a chegar. Outra linha de atuação tem sido a promoção por parte das autoridades europeias de fusões para criar bancos pan-europeus que ganhem músculo para competir com instituições de outras geografias.

Depois de anos de dieta forçada, os analistas esperam que a banca europeia comece a recuperar à medida que os juros do Banco Central Europeu forem subindo e que se concluam as reestruturações nas entidades mais frágeis. Já nos EUA, a administração Trump tem tornado a regulação mais branda, o que tem ajudado a engordar o setor bancário. Mas existem antigos responsáveis de supervisão que dizem que se pode estar a criar novamente incentivos ao risco excessivo e a promover bancos demasiado grandes para cair.

Partilhe esta notícia

Partilhe esta notícia

Deixe um comentário