Seria uma gota no enorme oceano da dívida pública portuguesa. Não chegaria a meio ponto percentual em percentagem do produto interno bruto (PIB). De acordo com os cálculos do Dinheiro Vivo, a poupança em juros, os dividendos da Caixa Geral de Depósitos e do Banco de Portugal daria um total aproximado de 900 milhões de euros.

As contas foram feitas tendo por base os dados disponíveis no relatório do Orçamento do Estado para 2019 (OE 2019) e no documento de análise técnica da Comissão Europeia no âmbito do semestre europeu. É, de resto, neste último que o valor esperado dos dividendos da CGD e do Banco de Portugal estão desagregados e quantificados. “Além das medidas de política orçamental de natureza estrutural, […] o saldo orçamental de 2019 também terá um impacto de 0,1% do PIB em dividendos esperados da Caixa Geral de Depósitos e em 0,06% do PIB em dividendos mais elevados do Banco de Portugal”, lê-se no documento divulgado na quarta-feira, dia 21 de novembro.

Tendo em conta que o valor estimado do PIB para 2019 é de 209,3 mil milhões de euros, 0,06% do PIB dos dividendos estimados do Banco de Portugal dá 125 milhões, um montante adicional esperado face a este ano em que o banco central entregou ao Estado 525 milhões de euros. Só com esta componente, Mário Centeno tem uma ajuda de 650 milhões. Do lado do banco público, 0,1% do PIB correspondem a 209 milhões.

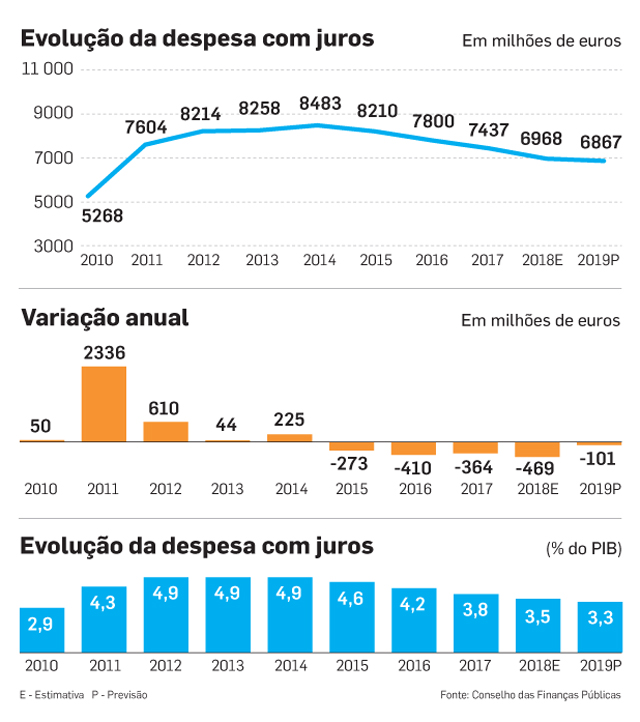

Já a poupança com juros da dívida pública decorrente das amortizações antecipadas e do alargamento das maturidades, através de operações de roll-over, deverá rondar os cem milhões de euros, de acordo com os cálculos do Conselho das Finanças Públicas.

Somando todas as parcelas, dá os tais 900 milhões, um valor que é aproximado, tendo em conta que estamos a falar de estimativas.

Apesar de ser um montante elevado, em termos de abate à dívida, o impacto é marginal uma vez que o Estado tem, face aos critérios de Maastricht, uma dívida superior a 248 mil milhões de euros. Ao abater os 900 milhões, o valor ficaria em 247,1 mil milhões. Em percentagem do PIB no final de 2019 a dívida seria de 118,06% face aos 118,52% do PIB, uma diferença de apenas 0,4 pontos percentuais.

Uma questão política

No relatório no âmbito do semestre europeu, o Executivo comunitário refere que os “ganhos excecionais decorrentes da despesa mais baixa com os juros e os dividendos esperados mais elevados do Banco de Portugal e da Caixa Geral de Depósitos não estão a ser usados para acelerar a redução do rácio da dívida pública em percentagem do PIB, mas para compensar reduções na receita fiscal e aumentos da despesa primária.” Ou seja, Bruxelas gostaria de ver esta folga – que não resulta de medidas estruturais de poupança – utilizada para abater na dívida, mesmo que o efeito seja residual. É uma questão de escolha de política orçamental.

Não é a primeira vez que a Comissão Europeia faz esta sugestão, em tom de lamento, a Portugal. Já na análise ao Orçamento deste ano, Bruxelas fazia o mesmo reparo, mas apenas para os dividendos do Banco de Portugal e a poupança em juros.

Nas propostas de alteração ao Orçamento de 2019, o PSD também apresentou uma iniciativa para usar estas receitas para abater ao valor da dívida, considerando tratar-se de “receita conjuntural”. Na altura o partido não quantificou o montante.

Partilhe esta notícia

Partilhe esta notícia

Deixe um comentário