Mesmo com a economia a crescer e com o saldo orçamental a subir, eventualmente já com excedente em 2021, o esforço que os contribuintes portugueses terão de fazer para pagar a dívida e financiar o défice será dos maiores do mundo desenvolvido.

Com base nas novas projeções do Fundo Monetário Internacional (FMI) para as finanças públicas dos vários países, um trabalho dirigido pelo antigo ministro das Finanças português Vítor Gaspar, o diretor do departamento dos assuntos orçamentais da instituição, o Dinheiro Vivo calculou o grau de esforço que espera os vários governos (os contribuintes), nos próximos três anos, as necessidades brutas de financiamento dos setores públicos, tendo em conta a dimensão das respetivas economias (produto interno bruto ou PIB).

Em três anos (de 2019 e 2021), Portugal vai necessitar do equivalente a 42,8% do PIB, mais de 92 mil milhões de euros, para pagar toda a dívida de mercado que entretanto vai vencer (amortizações) e financiar, pelo menos, dois anos em que ainda há défice (0,6% do PIB em 2019 e 0,1% em 2020, pelas contas do departamento de Vítor Gaspar).

Em 2021, a instituição de Christine Lagarde projeta um excedente de 0,4%, já alivia nesta exata medida o fardo total previsto para esse ano.

O esforço nacional acumulado de quase 43% nos três anos é o sexto maior num grupo de 26 países considerados “avançados” ou ricos. As faturas anuais mais pesadas são: Japão (111% do PIB), Itália (72,4%), Estados Unidos (72%), Bélgica (50,7%) e Espanha (49,7%).

Alargando o universo a mais 26 outras economias (ditas emergentes), mas só analisando dois anos (2019 e 2020), Portugal aparece com uma taxa de esforço financeiro com a dívida e o défice equiparada à de África do Sul e Argentina.

“Condições voláteis; podem mudar de forma abrupta”

Ontem, na conferência de imprensa de apresentação do Monitor Orçamental, a publicação charneira do FMI sobre finanças públicas, Vítor Gaspar abordou este problema – o dos países que precisam de refinanciar montantes muito altos e desproporcionados de dívida. Como é seu hábito nunca nomeou o caso português, mas este é fácil de enquadrar nas suas palavras.

“Os riscos ligados ao refinanciamento de níveis de dívida pública elevados não desapareceram. Nós identificámos esses riscos e consideramos que os ministros das Finanças devem tê-los em conta”, começou por dizer.

Os governantes devem estar alerta porque “as condições de financiamento são voláteis e podem mudar de forma abrupta”.

Quem é como quem diz, um soberano por estar hoje a pagar uma taxa de juro mínima (é o caso de Portugal e outros países do euro por via do efeito BCE, por exemplo), mas se houver algum choque no mercado ou rebente alguma crise séria (pode ser internacional), a realidade do soberano muito endividado ou com uma carga muito grande de refinanciamento pode mudar do dia para a noite.

Mário Centeno não tem por hábito dramatizar os números da dívida (diz que está a descer de forma sustentada), mas nos últimos meses tem repetido que é preciso reduzir o défice e começar a acumular excedentes orçamentais para, quando vier a próxima crise, o país estar preparado. Melhor do que no passado, pelo menos.

Gaspar concordará com Centeno. Em Washington, o dirigente do FMI insistiu que “os governos devem por as contas públicas em ordem de modo a prepararem-se para a próxima crise”.

Banca portuguesa outra vez amarrada à dívida pública (e vice versa)

Noutro estudo, também divulgado ontem, o FMI mostrou que há problemas, “vulnerabilidades” que continuam por sarar.

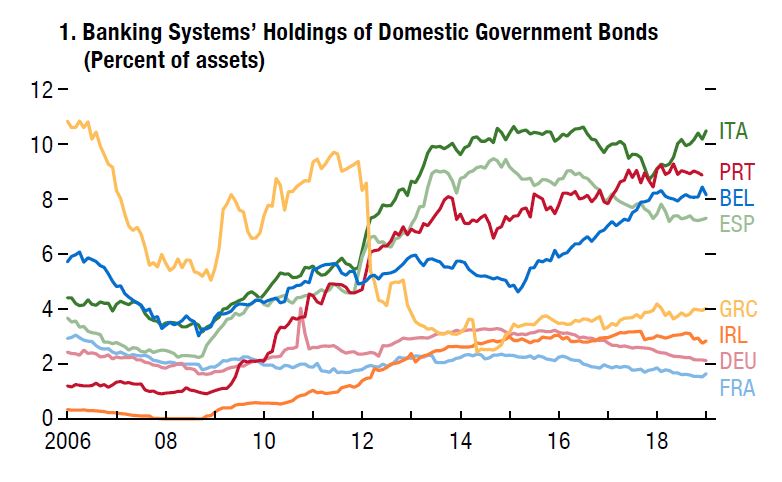

Por exemplo, a banca portuguesa está cada vez mais amarrada à dívida pública e apresenta sinais de grande “vulnerabilidade” em caso de um novo choque ou ajustamento no mercado das obrigações soberanas, mostra o FMI, no referido relatório sobre a estabilidade financeira global, edição da primavera. Pior só mesmo a Itália.

Este novo estudo conclui que cerca de 9% dos ativos da banca portuguesa são obrigações soberanas nacionais (ver gráfico em baixo), o que significa que “aumentou a interligação”, o “vínculo” entre o sistema bancário e o soberano. Este foi um dos maiores problemas que agravaram a recessão e afundaram o país na última crise da dívida (2008).

Entre 2013 e 2015, a banca portuguesa conseguiu não aumentar a sua exposição à dívida pública, mas desde então que a tendência tem sido crescente, para mais com os títulos a valorizarem bastante (taxa de juro muito baixa significa que o preço da obrigação é muito elevado, logo é um ativo apetecível para deter).

Fonte: FMI

O problema, alerta o FMI, é que pode acontecer um ajustamento de mercado, como um novo aumento das taxas de juro, e aí os bancos terão de incorporar imediatamente essas perdas nos seus balanços. Daí a propagarem-se perdas à economia será um ápice.

“Existe o risco desta pressão sobre o setor financeiro ser transmitida, uma vez mais, para as empresas e famílias, afetando o crescimento económico”, avisa a instituição liderada por Christine Lagarde.

Partilhe esta notícia

Partilhe esta notícia

Deixe um comentário