Em tempos excecionais são necessárias medidas excecionais. Mas a política de juros negativos do Banco Central Europeu tornou-se no “novo normal”. Há cinco anos que Draghi tem a taxa de depósitos abaixo de 0%. E há mais de quatro que o banco central está no mercado a comprar dívida pública.

Apesar de essas medidas terem sido apresentadas como temporárias, estão longe de serem revertidas. E há cada vez mais dívida da zona euro com juros negativos, incluindo títulos portugueses. A proporção aumentou depois de Mario Draghi ter sinalizado, este mês que poderiam ser necessários mais estímulos.

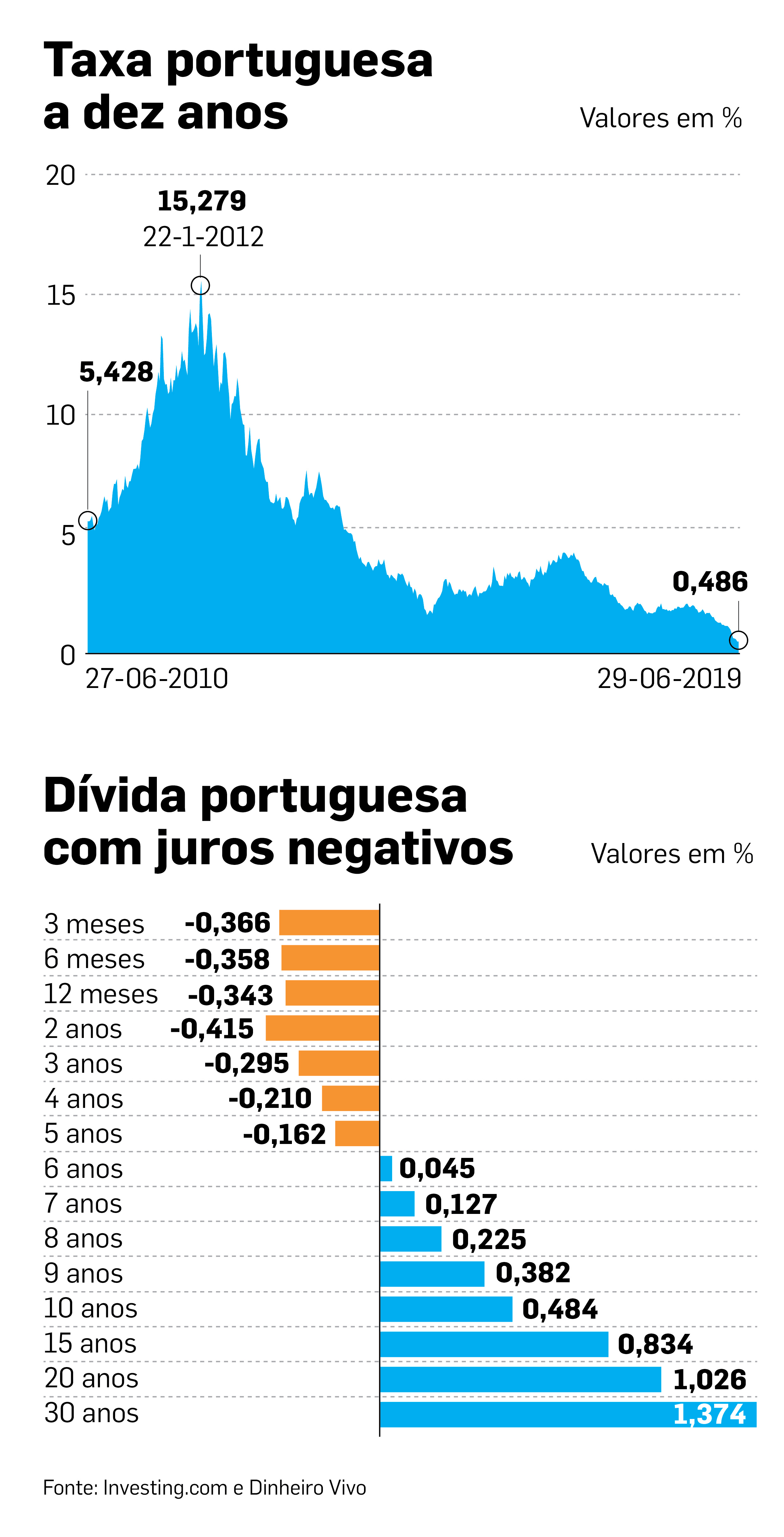

Na zona euro, mais de metade da dívida pública negoceia abaixo de 0%, a maior valor desde 2016. São 4,3 biliões de euros, segundo a Reuters. Em Portugal, essa proporção é superior a 40%, o valor mais alto de sempre. Na Alemanha, a referência para a zona euro, quase 90 em cada 100 euros de dívida negoceiam em território negativo. Os investidores estão a aceitar mais prejuízos para aplicar dinheiro em títulos de dívida, dada a escassez de alternativas para alocar a liquidez.

Há cada vez mais países em que a maturidade de referência, dez anos, também passou abaixo de 0%. França e Áustria juntaram-se recentemente ao clube dos juros negativos a dez anos.

Taxa negativa a dez anos?

Até ao prazo de cinco anos, os títulos de dívida portuguesa negoceiam, em mercado secundário, com juros negativos. Isto indicia que se o Tesouro se quisesse financiar nesses prazos, ganharia dinheiro, já que os investidores aceitam perder valor para poder aplicar liquidez em dívida nacional. No entanto, na taxa a dez anos ainda há algum caminho a percorrer para Portugal se juntar ao clube de países com juros negativos.

Apesar dos mínimos históricos, os investidores ainda exigem 0,484% para comprar obrigações nacionais nesse prazo. Esse valor era impensável durante a crise, altura em que a taxa superou os proibitivos 15%. Mas será que, nos próximos meses, a taxa a dez anos poderá passar abaixo de 0%?

“Pode ser um pouco improvável. Mas se a economia portuguesa continuar a crescer, os níveis de dívida a descer e o rating a melhorar, então a taxa ficará cada vez mais próxima de 0% e possivelmente, abaixo desse valor”, refere Jens Peter Sorensen, analista-chefe do Danske Markets.

Já João Moreira Rato, antigo presidente da Agência de Gestão da Tesouraria e da Dívida Pública (IGCP), diz que se o BCE estiver pronto para reforçar o programa de compras, isso pode acontecer.

Os analistas do Commerzbank defenderam, numa nota a investidores divulgada esta semana, que dado o atual contexto a dívida portuguesa é uma boa aposta e que os juros poderão continuar a convergir com a dos países centrais do euro. “Poderão ter uma alocação exponencial no caso de mais compras líquidas” do BCE, justificam.

Política arriscada

A política de juros negativos foi pensada para ser temporária. Mas deverá prolongar-se por bastante mais tempo. O BCE até andava a preparar o terreno para poder vir a subir as taxas de forma gradual. No entanto, Mario Draghi sinalizou este mês que pode ter de cortar inda mais os juros ou intensificar as compras de ativos. Isto para proteger a economia do euro da incerteza criada pela guerra comercial entre EUA e China e para tentar levar a inflação para a meta de perto mas abaixo de 2%.

Os economistas antecipam que o BCE baixe a taxa da facilidade de depósitos para terreno ainda mais negativo. Atualmente essa taxa é de -0.40%. Isso significa que as instituições financeiras perdem dinheiro se guardarem dinheiro junto do banco central, incentivando-as a procurar outros ativos e a financiar a economia.

Os analistas preveem que a taxa de depósito baixe para -0,50% já em julho ou em setembro. Além dessa alteração, há uma maior probabilidade de o BCE avançar com mais compras líquidas. Desde o início do ano, as compras servem apenas para compensar a dívida que vai atingindo a maturidade. Mas Draghi poderá decidir um reforço.

Jens Peter Sorensen considera que “por enquanto as taxas negativas aparentam ser o novo normal porque a política monetária é ainda a principal ferramenta para trazer a inflação de regresso ao nível de 2%”. E aponta riscos desta era de juros abaixo de 0%. “Leva os investidores de longo prazo a entrar em ativos mais arriscados e menos líquidos e, quando as taxas voltarem a subir, estes ativos ficarão vulneráveis”. No entanto, o analista-chefe do Danske Markets salienta também pontos positivos: “Torna menos dolorosa a redução de dívida”.

Partilhe esta notícia

Partilhe esta notícia

Deixe um comentário