O saldo da Segurança Social deverá, este ano, registar o seu quarto excedente consecutivo – mais de 880 milhões de euros –, apesar de mais de 3,6 milhões de pensões terem conhecido subidas. Mas em 2028 o sistema previdencial português passará o seu ponto zero, para manter um percurso constante em terreno negativo a queimar ativos do Fundo de Estabilização Financeira da Segurança Social por mais de uma década. Daí para a frente, a partir de 2038 – e não após 2045, como prevê hoje o governo – os contribuintes passarão a ter que financiar as pensões.

A trajetória é desenhada no estudo Sustentabilidade do sistema de pensões português, apresentado esta tarde pela Fundação Francisco Manuel dos Santos num debate sobre os méritos de alternativas trazidas por especialistas de diferentes geografias – Itália, França, Suécia – ou analisados no documento: seguir o modelo sueco, aumentar idade de reforma e as contribuições, e ainda reduzir a taxa de formação das pensões.

O estudo, de investigadores do Instituto de Ciências Sociais da Universidade de Lisboa, propõe-se ultrapassar a partidarização de um debate ao qual diz faltarem dados, e dados comparáveis entre si. Modela cinco cenários possíveis: desde manter tudo como está até uma reforma estrutural. E pesa não só a sustentabilidade financeira de cada um, como também a respetiva sustentabilidade social. Ou seja, a capacidade de garantir benefícios em linha com as expetativas dos pensionistas.

A ideia, defende Amílcar Moreira, o coordenador, é olhar para as pensões sem visor ideológico e com instrumentos próprios, sem depender das projeções regulares da Comissão Europeia. “É um debate que se pretende que deva ser informado. Ou seja, que não dependa de qual é o lado da barricada em que uma pessoa está. Precisamos de melhorar os nossos graus de liberdade na forma como decidimos sobre pensões”, defende.

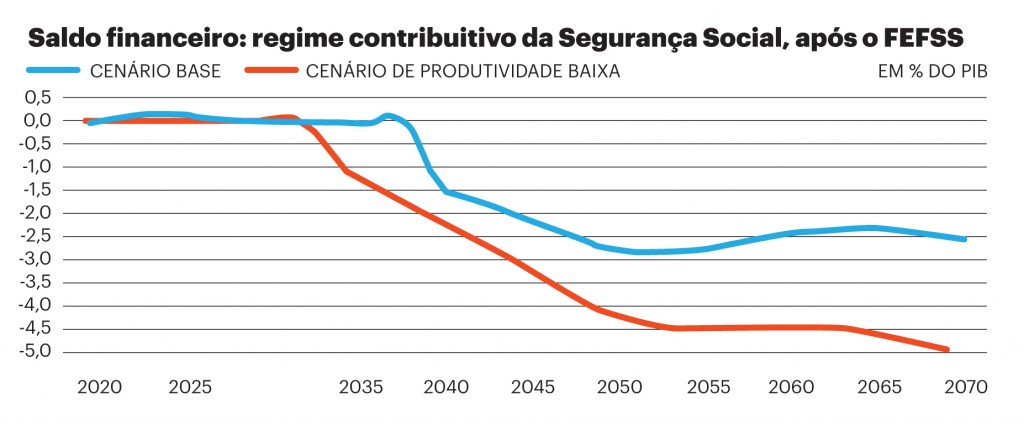

A primeira conclusão do estudo diz respeito à perda de equilíbrio de receitas e despesas da Segurança Social, a ocorrer numa década, e a segunda ao tempo que levará a consumir os recursos de emergência do Fundo de Estabilização Financeira da Segurança Social (FEFSS), a almofada a que se terá de recorrer quando as contas entrarem em terreno negativo. Os cálculos da equipa de Amílcar Moreira devolvem a data de 2038- vários anos antes do que prevê o governo no Orçamento do Estado deste ano – se tudo correr bem. Se a produtividade portuguesa ficar abaixo do esperado, o colapso acontece em 2035.

Fonte: Sustentabilidade do Sistema de Pensões Português, Fundação Francisco Manuel dos Santos

A diferença em relação ao que prevê o governo está, por um lado, nos ativos que o estudo considera, explica Amílcar Moreira. “Só mobilizamos a parte do FEFSS que seria mobilizada exclusivamente ao pagamento de pensões”. Já o governo conta a totalidade da carteira da Segurança Social, que poderá ainda reverter para outras prestações. Por outro lado, o estudo da Fundação Francisco Manuel dos Santos assume padrões de crescimento da despesa com pensões diferentes.

No diagnóstico para o primeiro cenário – manter tudo como está – os défices da Segurança Social rondarão entre 3% e 4,4% do PIB. Por outro lado, os valores a receber face às contribuições pagas descem acentuadamente para as pensões da Caixa Geral de Aposentações. A descida será menor para as pensões da Segurança Social. Mas a taxa de pobreza entre pensionista subirá aos 15,4%.

Uma receita? Todas as hipóteses, ou nenhuma delas

A partir daqui o estudo abre dois caminhos: mover parâmetros no modelo que existe ou mudar toda a estrutura das pensões, usando um modelo adotado em outro país, a Suécia. “É um sistema de repartição como o nosso. É pago pelas contribuições dos trabalhadores e empregadores, mas a pensão é calculada como se estivesse num PPR virtual”, explica Amílcar Moreira. O sistema assenta em contas nocionais – não é possível saber hoje o nível de pensão que se terá no futuro – e integra três pilares: uma pensão base, para a qual se contribui; uma pensão garantida que complementa a primeira quando esta é demasiado baixa; e uma pensão premium, privada, de caráter obrigatório.

“O sistema sueco não adianta muito à questão da duração do FEFSS, mas tem um contributo muito importante em termos de redução do valor dos défices no futuro”. “O que dizemos é que, se é para isso, é mais fácil não correr o risco de uma alteração tão estrutural. Esse fim pode ser conseguido com uma redução da taxa de formação”, diz Amílcar Moreira.

Aqui, as contas são feitas a um corte de 0,5 pontos percentuais nos benefícios. O colapso no financiamento das pensões é adiado em 13 anos, mas os défices serão menores: a despesa é reduzida em 19%. O problema, do outro lado da balança, está na descida do valor das pensões e aumento da pobreza, a atingir praticamente um quinto dos pensionistas.

Mas “o que tem maior impacto em termos financeiros é de facto aumentar a idade da reforma”. As contas são feitas a uma subida da idade de aposentação para os 69 anos e cinco meses, a garantir défices baixos e suportáveis pelo Fundo de Estabilização, pelo menos, até 2070. No entanto, “tem custos associados em termos de perda de valor das pensões e de perda de adequação das pensões que têm de ser tomados em conta”.

Outra opção estudada é ainda a de aumentar o valor das contribuições para a Segurança Social em 2,5 pontos percentuais, neutra do ponto de vista social para os pensionistas ao impor os custos aos trabalhadores no ativo. “Obviamente, não vai melhorar a situação dos pensionistas, mas não vai prejudicar, como o faria cortar o valor das pensões no futuro”.

Não há uma solução perfeita? “O errado é pensar que haverá”, defende o coordenador do estudo que só quer “abrir caminhos de discussão”. As opções agora postas em cima da mesa (ver abaixo resumo das principais vantagens e inconvenientes de cada uma) poderão ser conjugadas, ou inclusivamente descartadas por outras.

“Não é o nosso objetivo dar uma receita definitiva. Pelo contrário. As nossas conclusões apontam é que, primeiro, temos de explorar as alternativas para além daquelas que foram testadas aqui. Temos de ver qual é o potencial da estratégia de aumentar receitas alternativas para financiar o sistema de pensões, que possa ser testado. Temos de testar outro tipo de reformas sistémicas”.

Percorra as imagens premindo as setas.

Partilhe esta notícia

Partilhe esta notícia

Deixe um comentário