Portugal é o país sobrendividado da Europa que mais aumentou o nível de exposição dos residentes (incluindo bancos, empresas e famílias) a problemas que possam ocorrer na dívida pública, mostram cálculos do Dinheiro Vivo a partir de dados do Eurostat referentes ao período de 2017 a 2019.

Há dois anos, os residentes no território detinham 46% da dívida pública total; no final de 2019, a fatia subiu para 48,3%, quase metade.

A maior parte desta dívida (dos residentes) é detida pelo sector financeiros (bancos e seguradoras), claro, que ficam com o grosso dos títulos (sobretudo obrigações do tesouro, que hoje valem bastante, tendo em conta as taxas de juro muito baixas). Títulos com valor elevado é bom para o balanço dos bancos.

Mas há ainda uma fatia importante dessa dívida interna que está nas mãos de empresas e famílias (por exemplo, no caso dos particulares estamos a falar dos certificados de aforro e do tesouro).

De forma desagregada, o Eurostat mostrou ontem (abre em pdf) que a dívida pública total estava, no final de 2019, num valor muito próximo de 250 mil milhões de euros. Destes, quase 84 mil milhões de euros estavam nos bancos e outras entidades financeiras, quase 35 mil milhões estavam na posse de particulares e cerca de 2 mil milhões de euros eram detidos por empresas (sector não financeiro).

O resto, cerca de 129 mil milhões de euros (cerca de 52%), era detido por credores estrangeiros (grandes bancos, gestoras de fundos).

Embora o rácio da dívida tenha caído de forma significativa de 125,7% do produto interno bruto (PIB) para 117,7% do PIB em 2019, o Eurostat mostra essa transferência no tipo de agentes que detém o endividamento total da República.

BCE já avisou Portugal deste perigo

Esse reforço na exposição dos residentes é problemática para instituições como o Banco Central Europeu (BCE), noticiou o Dinheiro Vivo no mês passado. É que cerca de 60% da dívida pública nacional está na posse de entidades privadas e a maioria delas são bancos sedeados em Portugal.

Segundo avisou então o BCE, na sua avaliação sobre a estabilidade financeira da área do euro, “em alguns países da zona euro, as ligações entre bancos e Estados soberanos são consideráveis e criam riscos de ciclos de feedback negativos decorrentes da redução das notas da dívida soberana ou bancária”.

“Ainda que algumas medidas políticas possam amortecer os efeitos económicos adversos sobre empresas e famílias resultantes das medidas de contenção relativas ao coronavírus, continua a existir o risco de as agências de rating poderem cortar na avaliação dos soberanos e/ou bancos devido a riscos crescentes no crédito.”

Isto “poderia reativar os ciclos de feedback negativo da interdependência entre bancos e soberanos, especialmente em Itália e Portugal, bem como em Espanha“, territórios “onde os ratings dos bancos estão mais próximos do grau de não investimento”, “lixo”, na gíria dos mercados, alertou o banco central sedeado em Frankfurt.

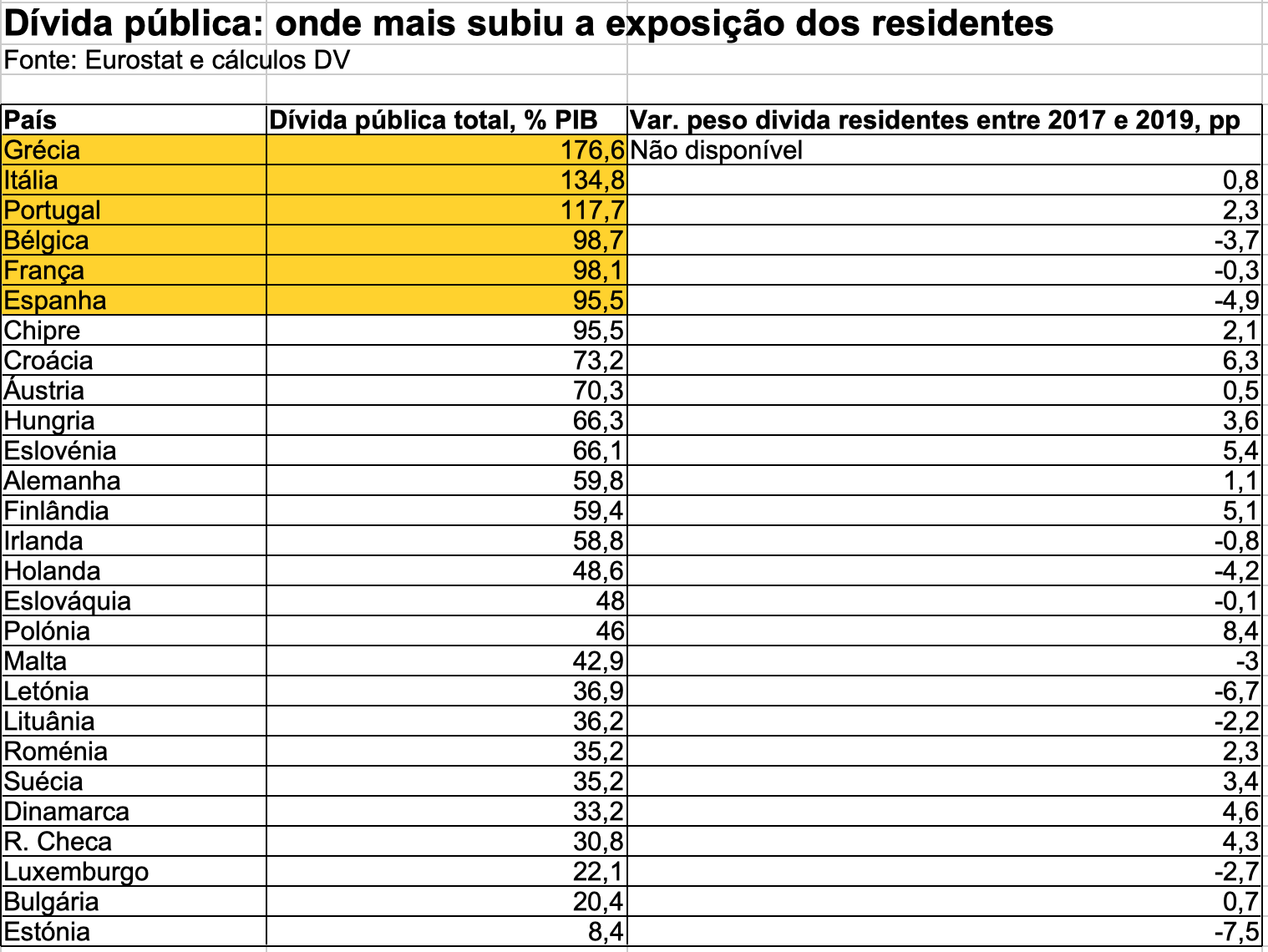

Um cruzamento de dados do Eurostat feito pelo DV mostra que, de facto, Portugal é o país sobrendividado (com um fardo de dívida pública superior a 90%) que mais aumentou a proporção de dívida junto dos residentes. Os credores internos partiram para esta crise com uma exposição maior do que tinham no passado recente.

Residentes com fatia de dívida maior, mas ainda protegidos pelo BCE

O Eurostat não tem dados para a Grécia, mas mostra que o segundo país mais endividado da Europa, Itália (como um rácio de 134% do PIB em 2019), registou um aumento da exposição dos credores internos equivalente a 0,8% do total da dívida pública italiana face à situação de 2017.

Em Portugal, os credores domésticos ficaram com mais 2,3% do total de dívida.

Os restantes Estados europeus que podem ser considerados muito endividados ou sobrendividados reduziram a exposição à dívida dos agentes internos. São os casos de Bélgica, França e Espanha, que no final de 2019, tinham todos rácios de dívida superiores a 95%.

Para já, a dívida pública está protegida contra ataques especulativos ou cortes nos ratings porque o BCE continua no mercado a comprar enormes quantidades de dívida e suspendeu temporariamente a regra que o impede de aceitar dívida considerada lixou ou de “não investimento”.

Não é o caso atual de Portugal, mas caso alguma agência de rating avance para uma desclassificação desta magnitude, as taxas de juro das obrigações portuguesas devem consegui aguentar-se em níveis ainda baixos, embora temporariamente.

Fonte: Eurostat e cálculos DV

Partilhe esta notícia

Partilhe esta notícia

Deixe um comentário