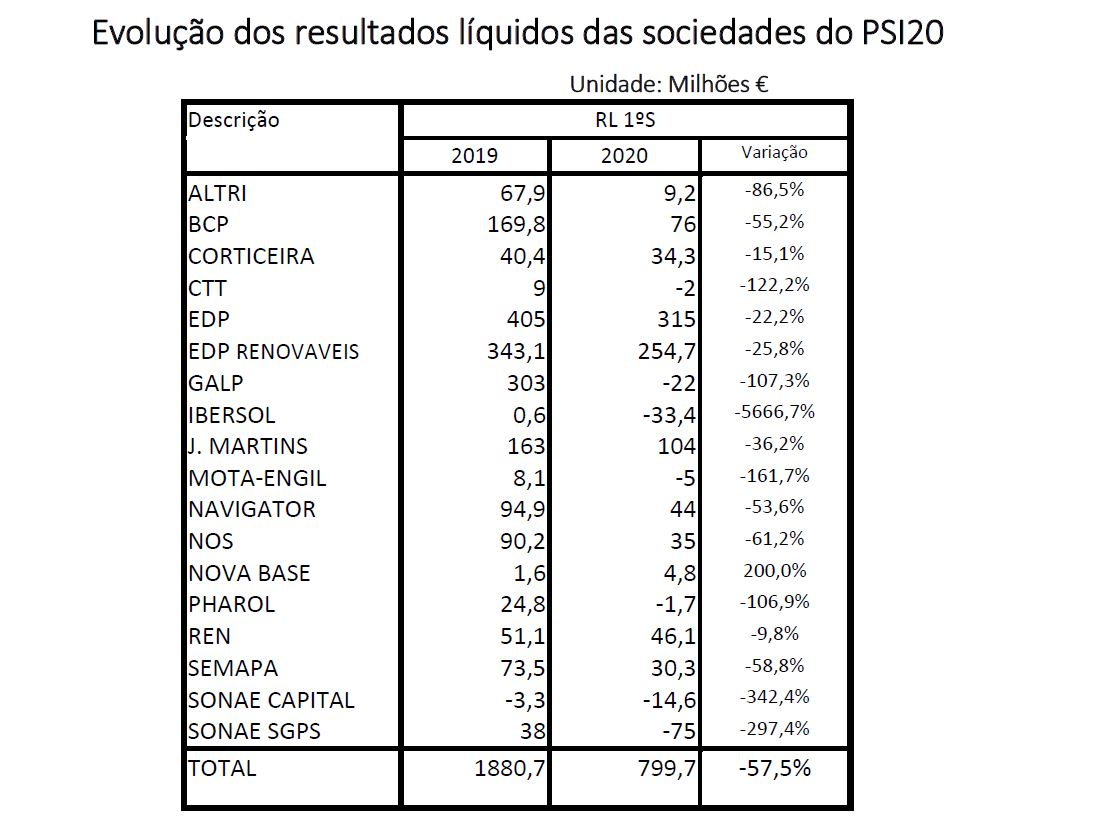

Foram 800 milhões de euros de resultados consolidados no primeiro semestre das 18 empresas que compõem o PSI20, que representam um quebra homóloga de 57,5%, decisivamente influenciado por fatores como os custos com segurança de trabalhadores e clientes para manter o negócio a funcionar, imparidades, preço do petróleo, procura e preços em queda.

A análise da Maxyield, associação de pequenos acionistas, revela um primeiro semestre desastroso em todos os aspetos e antecipa um segundo semestre de imensas incógnitas e vulnerabilidade. Os efeitos da covid “afetarão de forma bastante diferenciada as várias sociedades em função da natureza e âmbito dos seus negócios”, prevê a associação, que acredita que “o comportamento das cotações será condicionado por estes efeitos e dependerá decisivamente do contexto de lenta recuperação dos mercados bolsistas europeus”.

Considerando que o PSI20 é “pouco representativo da economia portuguesa, pois sete sociedades (EDP, EDP Renováveis, Galp, Navigator, Altri, J. Martins e BCP), que representam 86% da capitalização bolsista no final de junho, têm grande parte da sua atividade internacionalizada”, a Maxyiels considera “plausível um decoupling entre a economia nacional e o comportamento do PSI20″, cuja evolução é mais aderente à trajetória dos índices europeus. Há ainda assim “muitas interrogações” face à evolução das cotações e “nuvens no horizonte” quanto à remuneração acionista relativamente ao exercício de 2020, avisa.

Indicadores em queda

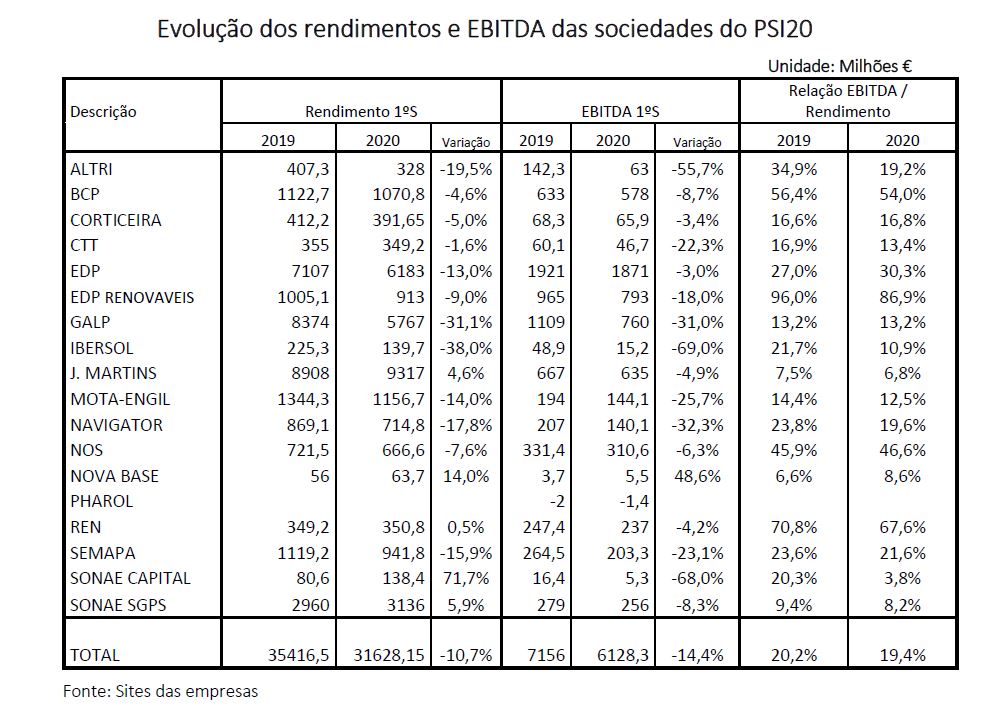

Na análise feita aos primeiros seis meses do ano, não há boa nova. Apesar de haver comportamentos muito distintos no que aos setores diz respeito — Sonae, Jerónimo Martins, Nova Base e REN até conseguiram subir rendimentos –, o negativo supera os positivos, levando a um rendimento agregado das 18 sociedades do PSI20 que supera os 10%, num valor total de 31,6 mil milhões de euros. “O EBITDA deste universo empresarial sofreu no primeiro semestre uma diminuição homóloga de 14,4% atingindo 6,1 mil milhões.”

Quanto a resultados líquidos das empresas em foco, mesmo as que não chegaram a prejuízos (recorde para a Ibersol) tiveram fortes quebras nos lucros face ao período homólogo.

“Esta quebra nos resultados líquidos, deve-se à redução generalizada do EBITDA, ao reconhecimento de imparidades / provisões pela Sonae SGPS , NOS e BCP associadas à pandemia e efeito do preço do petróleo relativamente à GALP. A EDP merece um destaque particular pelas razões que se discrimina: crescimento homólogo dos resultados líquidos no 1.ºT/2020, devido à influência do sell down da participação da sua subsidiária no parque eólico de Babilónia (Brasil) que influencia a consolidação de contas; diminuição homóloga dos resultados líquidos no 2.ºT/2020 em -44,6% refletidos nas contas consolidadas do grupo, esconde um prejuízo da EDP neste trimestre. A evolução da REN configura uma sociedade com um comportamento da cotação caracterizado por uma ação tipo obrigação”, destaca a Maxyield.

A associação sublinha ainda que relativamente a 31/12/ 2019, a dívida líquida deste universo de sociedades, sofreu um crescimento de 2,6% passando de 33 504, 8 milhões para 34 361,9 milhões. “Registou-se uma inversão da trajetória descendente da divida liquida total observada no final do 1.º T. Isto deve-se aos níveis de CAPEX, remuneração acionista e timing da distribuição de dividendos, quando foi caso disso. Verifica-se que 41% desta divida líquida encontra-se refletida nas contas consolidadas da EDP.”

Quebra no PSI chega a 15,8%

A associação de pequenos acionistas reforça ainda os valores perdidos pelas empresas do índice em valor do PSI20, que sofreu uma variação semestral de -15,8%, sendo que a evolução ocorrida nas cotações foi muito diferenciada, devido aos diferentes graus de exposição das empresas aos efeitos da pandemia. “Apenas as sociedades emitentes J. Martins, EDP, EDP Renováveis, Novabase e Pharol apresentam no 1ºS/ 2020 crescimento anual das suas cotações. As empresas com modelos de negócio mais expostos à pandemia, foram afetadas de forma muito intensa e com consequências mais severas designadamente BCP, CTT, GALP, Ibersol, Mota-Engil, Navigator, Semapa, Sonae Capital e Sonae -SGPS com diminuição das cotações superior a -30% no 1ºS /2020. As cotações do BCP e Sonae encontram-se muito abaixo do seu valor contabilístico, com amplitudes consideráveis. É de salientar o valor elevado do price book value apresentado pela J. Martins e CTT, destacando-se positivamente em relação às restantes sociedades cotadas.”

Partilhe esta notícia

Partilhe esta notícia

Deixe um comentário