Até 15 de dezembro, o trabalhador tem direito a receber um subsídio de Natal de valor igual a um mês de retribuição, de acordo com o Código do Trabalho. Além de constituir um montante extra que pode ser canalizado para as compras de Natal, há outras formas de o aplicar como a poupança e o investimento.

“Aplicar o subsídio de Natal ou parte do mesmo, numa solução PPR reflete uma aposta e investimento na poupança familiar”, refere Sérgio Ruivinho, administrador da Sociedade Gestora de Fundos e Pensões (SGF), apontando os Planos Poupança Reforma (PPR) como uma das soluções.

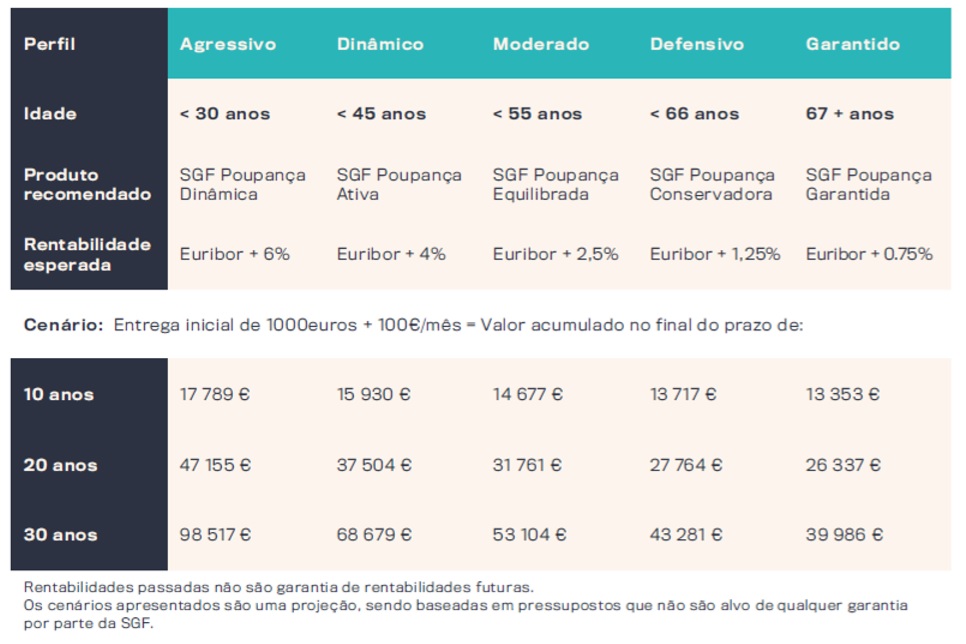

Apesar da rentabilidade baixa, este ainda é um dos produtos de poupança favoritos dos portugueses. A SGF dispõe de cinco soluções: PPR SGF Poupança Garantida (que prevê a garantia do Capital investido); PPR SGF Poupança Conservadora; PPR SGF Poupança Equilibrada, PPR SGF Poupança Ativa e PPR SGF Poupança Dinâmica. Esta última caracteriza-se por uma política de investimento mais arrojada, permitindo uma exposição quase total em ações, destinado a clientes com maior apetência pelo risco, numa perspetiva de longo prazo.

“Há que ter em conta o perfil de cada cliente, se é mais conservador ou mais dinâmico, e a partir dessa análise criteriosa e exposição ao risco apresentamos as soluções ajustadas e personalizadas”, explica o responsável da sociedade.

Considerando um investimento inicial de mil euros e uma entrega mensal de 100 euros, segundo os cálculos da SGF, o calor acumulado poderia variar entre:

Sérgio Ruivinho aponta a flexibilidade associada às contribuições e o regime fiscal associado aos PPR como vantagens deste produto. “Atualmente, ainda existe alguma ‘cultura’, errada, do depósito a prazo mas a subscrição de um PPR é efetivamente muito mais vantajosa.”

Partilhe esta notícia

Partilhe esta notícia

Deixe um comentário